Se denomina presupuesto etiquetado a la asignación de recursos a un programa o acción específica. La etiquetación del gasto para la igualdad de género puede ser considerada como una medida especial de carácter temporal (acción afirmativa) y una estrategia para asignar recursos a programas estratégicos para acelerar el paso hacia la igualdad sustantiva. Es importante señalar que los recursos etiquetados no son todos los recursos que se asignan para las mujeres, son recursos para programas cuyo impacto impulsa el avance hacia la igualdad.

Para etiquetar recursos para la igualdad, es necesario trabajar en la clasificación de las acciones y en el seguimiento del presupuesto público para asegurar que los recursos tengan un impacto en la vida de las mujeres, promoviendo el ejercicio pleno de sus derechos, la erradicación progresiva de la desigualdad y de las brechas de género.

Antes de entrar de lleno al presupuesto etiquetado para la igualdad entre mujeres y hombres, es necesario hacer un breve repaso por algunos elementos del presupuesto público y la clasificación del gasto.

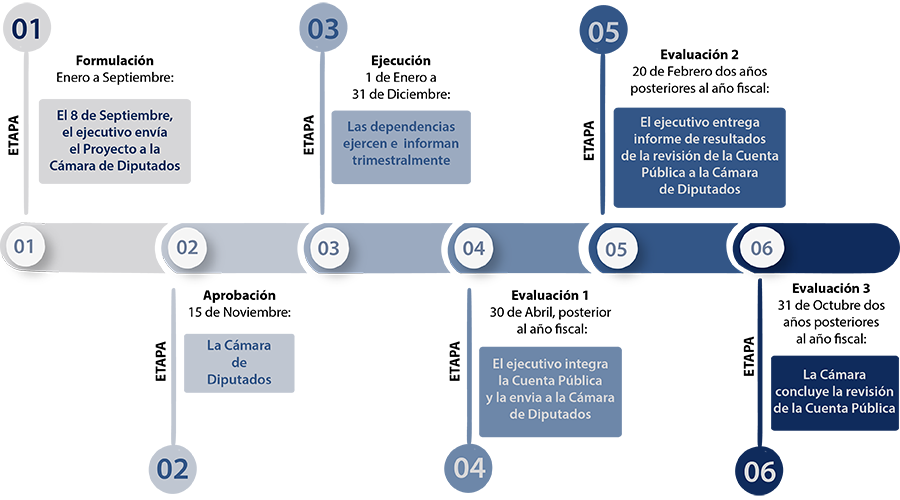

El Ejecutivo Federal, mediante la SHCP, integra el presupuesto anual a partir de las propuestas de presupuestos que las dependencias y entidades de la Administración Pública Federal le entreguen, a esta etapa se le llama formulación. La Cámara de Diputados del Congreso de la Unión es quien tiene la facultad para aprobar el Presupuesto, una vez aprobado, las dependencias y secretarías del Ejecutivo lo ejecutan a lo largo del año.

Concluido el ejercicio fiscal, se evalúa de qué forma se ejerció el presupuesto. Esta evaluación se divide en tres partes. Primero, se lleva a cabo un proceso de consolidación y evaluación interna, la cual es realizada por el Ejecutivo mediante la SHCP y es plasmada en la Cuenta Pública, documento que contiene información consolidada sobre el ejercicio del gasto público. Posteriormente, la Auditoría Superior de la Federación (ASF) revisa la Cuenta Pública y audita algunos rubros de gasto y hace entrega de dicha revisión a la Cámara de Diputados(as). Finalmente, la Cámara es quien revisa el Reporte de la ASF.

La siguiente figura muestra las etapas y actores relevantes del ciclo presupuestario federal:

Descargar en PDF las etapas y actores relevantes del ciclo presupuestario federal

La etapa de la evaluación dentro del calendario presupuestario es importante porque integra la información de los cuatro trimestres y fortalece la rendición de cuentas con respecto del gasto público. En esta fase, la Cámara puede evaluar la eficiencia y la eficacia en el uso de los recursos públicos por parte del Ejecutivo y tomar esta evidencia en cuenta para la siguiente negociación presupuestaria.

La participación y responsabilidad de la sociedad civil en las etapas de la programación, integración, ejecución y evaluación del presupuesto público es clave para proponer, vigilar y evaluar el gasto público en materia de igualdad de género.

Antecedentes del presupuesto etiquetado

A partir del reconocimiento de que no existen presupuestos públicos neutrales en materia de género y de que la ceguera de género puede agravar las desigualdades existentes, surge la necesidad de contar con presupuestos públicos que incorporen la perspectiva de género en todas las fases del ciclo presupuestario.

En materia de presupuestos públicos con perspectiva de género, la participación de las mujeres, principalmente de las académicas y las activistas del movimiento feminista, han impulsado con sus iniciativas y conocimientos la incorporación del tema en la agenda legislativa desde 1996.

Como parte de ese impulso, en 1997 la Cámara de Diputados(as) crea la entonces Comisión de Equidad y Género, hoy Comisión de Igualdad de Género, cuyas integrantes se reúnen en 1998 con el movimiento amplio de mujeres, para analizar si el presupuesto federal incorporaba los derechos de las mujeres, coincidiendo en la necesidad de formular un presupuesto con perspectiva de género y promoviendo posteriormente la Mesa Interinstitucional del Anexo Erogaciones para la Igualdad entre mujeres y hombres, en donde las dependencias, los organismos autónomos, descentralizados o empresas productivas del Estado que etiquetan recursos para la igualdad entre mujeres y hombres presentan sus avances a las legisladoras y legisladores que integran la Comisión para su análisis.

Posteriormente, entre el año 1999 y el 2000, en el marco del compromiso del Estado Mexicano para dar cumplimiento a las convenciones y tratados internacionales que en materia de igualdad había suscrito y refrendado, continuaron las reuniones, los análisis y las propuestas entre el movimiento amplio de mujeres y las legisladoras.

El análisis desde una perspectiva de género puso en evidencia la falta de recursos públicos destinados a atender y solucionar la desigualdad de género, que afecta la vida de las mujeres en aspectos clave como la salud reproductiva, la mortalidad materna, la violencia, la cultura organizacional en las instituciones, la falta de acceso a recursos económicos, entre otros.

A partir de 2003, la entonces Comisión de Equidad y Género de la Cámara de Diputados(as) retoma las propuestas y promueve la asignación de recursos etiquetados para la igualdad de género. Paralelamente, comenzaron a tomarse medidas tendientes a institucionalizar la perspectiva de género en el marco jurídico y normativo del presupuesto público.

Desde 2008, los recursos del Gasto Etiquetado para las Mujeres y la Igualdad de Género (GEMIG) se detallan en un Anexo específico que en un principio se denominó “Presupuesto para mujeres y la igualdad de género”, a partir de 2013 se denomina “Erogaciones para la igualdad entre mujeres y hombres”. Este presupuesto etiquetado se considera como una medida especial de carácter temporal (acción afirmativa) que, mediante la asignación y etiquetación de recursos públicos, tiene como objetivo acelerar el paso hacia la igualdad sustantiva entre mujeres y hombres.

En el proceso de construcción del Anexo “Erogaciones para la igualdad entre mujeres y hombres”, han participado tanto la sociedad civil, como las instituciones de la Administración Pública Federal y del poder legislativo. El avance de este instrumento programático se ha impulsado mediante la etiquetación de recursos públicos y reformas a las leyes relacionadas con el ciclo presupuestario.

Ahora consulta la siguiente Línea del tiempo para identificar año tras año qué actores sociales participaron y en qué consistieron las acciones impulsadas para la construcción de los presupuestos con perspectiva de género, y en especial el Anexo “Erogaciones para la igualdad entre mujeres y hombres”:

Instrucciones:

- Da clic en cada una de las fechas para conocer el contenido de la Línea del tiempo.

-

1995

En 1995. Primeros análisis e investigaciones sobre el tema:

Académicas y organizaciones ciudadanas desarrollan los primeros análisis sobre el gasto público dirigido a mujeres en ámbitos como la salud reproductiva, así como investigaciones sobre la estructura funcional, económica y administrativa del presupuesto para identificar las posibles acciones y estrategias de incidencia en el mismo.

-

1997

En 1997. Se crea la Comisión de Equidad y Género en la Cámara de Diputados(as) (hoy Comisión de Igualdad de Género):

A partir de la creación de esta instancia del poder legislativo federal, las diputadas en el ejercicio de las atribuciones que su envestidura les confiere, impulsan el análisis y propuestas de modificaciones a los Proyectos de Decreto del Presupuesto de Egresos de la Federación, para orientar la inversión de los recursos públicos para la igualdad entre mujeres y hombres.

-

1998

En 1998. Se realiza el Primer Parlamento de Mujeres de México:

En el Primer Parlamento de Mujeres, las legisladoras federales y locales convocan a organizaciones del movimiento amplio de mujeres, feministas, académicas, militantes partidistas y representantes del Gobierno Federal para discutir e integrar la Agenda de Género del Parlamento con los asuntos propuestos por el poder legislativo, entre los que se destacó el desarrollo de los primeros análisis del presupuesto para incorporar las demandas de las mujeres entre las prioridades de la planeación nacional.

-

1999

En 1999. Identificación y análisis del Gasto Etiquetado:

Organizaciones civiles especializadas desarrollan el análisis del gasto etiquetado para asignar recursos orientados al Programa Nacional de la Mujer, para la salud reproductiva y para proyectos productivos, trabajo y seguridad social con incrementos significativos a partir del año 1999.

-

2001

En 2001. Se crea el Inmujeres:

Dos asociaciones civiles especializadas y pioneras retoman la metodología sugerida por Debbie Budlender y Rhond Sharp, a partir de la cual desarrollan investigaciones en materia de salud y pobreza, y proponen categorías de análisis para identificar los montos de las asignaciones de gasto que beneficien directa o indirectamente a las mujeres y/o niñas, el gasto destinado a favorecer la igualdad de género.

El Instituto Nacional de las Mujeres (Inmujeres), de reciente creación, propone entre otras acciones, una guía metodológica dirigida a las instituciones para incorporar la perspectiva de género en los presupuestos públicos.

-

2006

En 2006. Se logran ampliaciones presupuestales a programas que benefician a mujeres, integrados en el Anexo 19 G, del Presupuesto de Egresos de la Federación.

Se emite la Ley General para la Igualdad entre Mujeres y Hombres.

En el Capítulo Segundo, Artículo 12, fracción VII dice: "Corresponde al Gobierno Federal incorporar en los Presupuestos de Egresos de la Federación la asignación de recursos para el cumplimiento de la Política Nacional en Materia de Igualdad". -

2007

En 2007. Se emite la Ley General de Acceso de las Mujeres a una Vida Libre de Violencia, que en el Capítulo II, artículo 39 dice: "El Ejecutivo Federal propondrá en el Proyecto de Presupuesto de Egresos de la Federación asignar una partida presupuestaria para garantizar el cumplimiento de los objetivos del Sistema y del Programa previstos en la presente ley".

En este año se incorporan por primera vez en el Decreto de Presupuestos de la Federación, dos artículos transitorios que promueven la perspectiva de género en los programas presupuestarios y norma sobre los programas presupuestarios para mujeres y para la igualdad de género (equidad de género). También ordena al INMUJERES, dar seguimiento a estos programas, con un informe trimestral para la Comisión de Equidad y Género (hoy Comisión de Igualdad de Género), de la Cámara de Diputados(as), informe al que se ha dado continuidad hasta la fecha. Los informes trimestrales consolidados se entregan al Legislativo y se publican en la página de transparencia de las dos entidades.

-

2008

En 2008.

Se incorpora un artículo específico en el Decreto de Presupuesto de Egresos de la Federación, dentro del capítulo "De la transparencia y evaluación de los programas sujetos a reglas de operación", que establece que "el Ejecutivo Federal impulsará, de manera transversal, la igualdad sustantiva entre mujeres y hombres a través de la incorporación de la perspectiva de igualdad entre mujeres y hombres en el diseño, elaboración, aplicación, seguimiento y evaluación de resultados de los programas de la Administración Pública Federal." El cual establece en sus fracciones:

"I. Incorporar la igualdad entre mujeres y hombres y reflejarla en la matriz de indicadores para resultados de los programas bajo su responsabilidad;

II. Identificar y registrar la población objetivo y la atendida por dichos programas, diferenciada por sexo, grupo de edad, discapacidad, en su caso, región del país, entidad federativa, municipio o demarcación territorial del Distrito Federal, y población indígena en los sistemas que disponga la Secretaría y en los padrones de beneficiarias y beneficiarios que correspondan;"

La SHCP establece el Presupuesto Basado en Resultados (PbR)

Esta modalidad de presupuesto, permite mejorar la calidad del gasto público y promover una adecuada rendición de cuentas. El PbR se basa en la orientación de las acciones del gobierno hacia los resultados que la ciudadanía espera obtener y no en los insumos o actividades que los servidores públicos realizan cotidianamente para cumplir con sus obligaciones.

Se crea un Anexo para programas presupuestarios para la igualdad de género.

Creación del Anexo 9 Previsiones para las Erogaciones de Programas que Incorporan la Perspectiva de Género y del Anexo 9A Presupuesto para Mujeres y la Igualdad de Género. -

2009

En 2009.

Se incorpora un capítulo específico en el Decreto de Presupuesto de Egresos de la Federación, "De la perspectiva de género" y se especifica que el Instituto Nacional de las Mujeres, la Secretaría de Hacienda y Crédito Público y el Consejo Nacional para la Evaluación de las Políticas de Desarrollo Social,son las entidades responsables de emitir los criterios para evaluar los programas con perspectiva de género.

Se especifica que los programas contenidos en el Anexo 9A informarán trimestralmente mediante la Plataforma Aplicativa de la SHCP (PASH) y se detallarán las acciones estratégicas por cada programa presupuestario, la población objetivo y atendida, los indicadores utlizados, la programación y el avance en el ejercicio de los recursos.

Se especifica que El Instituto Nacional de las Mujeres, en coordinación con la Secretaría de Hacienda y Crédito Público, presentará los Informes Trimestrales, los avances financieros y programáticos a la Comisión de Equidad (hoy Comisión de Igualdad de Género) de la Cámara de Diputados(as).

-

2010

En 2010.

Se insertan candados para asegurar que los recursos a programas prioritarios no sean afectados por recortes presupuestales, que la ejecución del gasto etiquetado no sea sujeto de cambios durante el ejercicio fiscal y para vigilar e impedir desvíos en el ejercicio de dichos recursos. Nuevamente el gasto etiquetado se clasifica en un Anexo Transversal, identificado como Anexo 10: "Erogaciones para la Igualdad entre Mujeres y Hombres".

-

2011

En 2011. Revisión de la Cuenta Pública para evaluar resultados:

Se menciona en el capítulo de la Igualdad de Género que "el Ejecutivo Federal impulsará la igualdad sustantiva en los ámbitos público y privado, promoviendo el empoderamiento de las mujeres a través de acciones afirmativas y de la incorporación de la transversalidad del enfoque de género en el diseño, elaboración, aplicación, seguimiento y evaluación de resultados de los programas de la Administración Pública Federal".

Se establece la obligación para que la Revisión de la Cuenta Pública del año fiscal anterior (2010), incluya la evaluación de las acciones, sus resultados y del ejercicio del gasto dirigido a las mujeres y a la igualdad de género.

Se llevó a cabo una Reforma Constitucional en materia de Derechos Humanos que eleva a rango constitucional los instrumentos internacionales de los derechos de las mujeres lo cual, fortalece la normatividad nacional. Esta reforma establece que: "todas las autoridades, en el ámbito de sus competencias, tienen la obligación de promover, respetar, proteger y garantizar los derechos humanos de conformidad con los principios de universalidad, interdependencia, indivisibilidad y progresividad. En consecuencia, el Estado deberá prevenir, investigar, sancionar y reparar las violaciones a los derechos humanos, en los términos que establezca la ley".

Se reforma la Ley de Planeación, para incorporar la perspectiva de género en todo el ciclo de la planeación.

-

2012

En 2012.

En el PEF del año fiscal 2012, se formaliza la normatividad y la estructura del Anexo de Erogaciones para la Igualdad entre Mujeres y Hombres, a partir de este año los datos del presupuesto etiquetado son comparables y el INMUJERES y la SHCP los sistematizan conjuntamente.

Se reforma la ley Federal de Presupuesto y Responsabilidad Hacendaria. En donde se establecen candados para la irreductibilidad del gasto etiquetado., en el artículo 58, fracción III, refiere que no se podrán realizar reducciones a los programas presupuestarios ni a las inversiones dirigidas a la atención de la Igualdad entre Mujeres y Hombres, salvo en los supuestos establecidos en la presente Ley y con la opinión de la Cámara de Diputados(as).

Para los años fiscales 2013, 2014, 2015 y 2016, la normatividad es la misma y el Capítulo se denomina "De la igualdad entre mujeres y hombres".

Como muestra la Línea del tiempo anterior, el avance normativo en materia de presupuestos públicos con perspectiva de género no hubiera sido posible sin la participación de las mujeres, principalmente de las académicas y las activistas del movimiento amplio de mujeres, quienes con sus iniciativas y conocimientos impulsaron en la agenda legislativa el tema, al presentar las primeras propuestas de recursos públicos etiquetados para garantizar programas y acciones para las más urgentes necesidades de las mujeres. Es fundamental destacar que las organizaciones de la sociedad civil como: Equidad de Género, Ciudadanía, Trabajo y Familia A.C. y el Centro de Análisis e Investigación A.C. FUNDAR, promovieron junto con el INMUJERES la necesidad de fortalecer la institucionalidad de la perspectiva de género vinculada con la programación del presupuesto público.

Asimismo, algunas instituciones y mecanismos estratégicos para el desarrollo de políticas presupuestarias en favor de la igualdad de género son:

- El Instituto Nacional de las Mujeres (INMUJERES).

- La Comisión de Igualdad de Género, de la Cámara de Diputados(as).

- La Mesa Interinstitucional para el análisis del presupuesto de género (Cámara de Diputados(as))

- El Centro de Estudios para el Adelanto de las Mujeres y la Equidad de Género (CEAMEG)

- Las Instancias de las Mujeres en las Entidades Federativas (IMEF) que desde 2007 a la fecha se han creado en las 32 entidades federativas.

- Las Instancias Municipales de las Mujeres (IMM).

El Anexo “Erogaciones para la Igualdad entre mujeres y hombres”, tanto en su integración como en el seguimiento, aún tiene áreas de oportunidad para fortalecer acciones estratégicas e incluir medidas especiales de carácter temporal (acciones afirmativas) que acelere el paso para avanzar hacia la igualdad sustantiva. En estos procesos, es indispensable el acompañamiento, la crítica y los aportes de las organizaciones de la sociedad civil, para garantizar que los presupuestos públicos con perspectiva de género se traduzcan de manera concreta en la vida cotidiana de las mujeres al mejorar sus condiciones de vida, su participación en la toma de decisiones y el avance del ejercicio pleno de todos sus derechos.